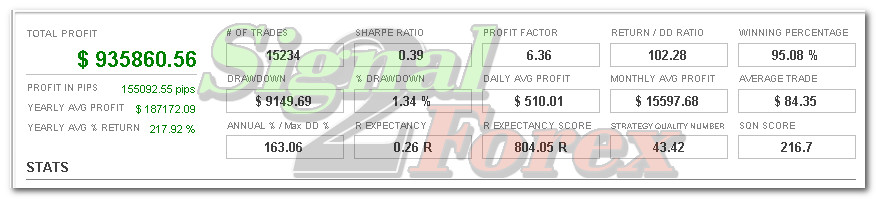

$ 5 +

كيف يمكنني الاستثمار بدون مال؟

تعلم ابدأ الاستثمار عندما لا يكون لديك المال

عدم وجود أي أموال ربما يكون السبب الأكثر شيوعا لعدم الاستثمار. بينما صحيح أنك لن تكون قادرًا على الاستثمار في الوقت الحالي ، إلا أن هناك الكثير مما يمكنك - ويجب عليك - فعله الآن للبدء.

الاستثمار هو في الغالب مسألة إعادة ترتيب وترتيب أولويات أموالك. إذا كنت تخطط للبدء في الاستثمار - حتى لو لم يكن لديك أموال في الوقت الحالي - فأنت بحاجة إلى الانشغال.

كلما بدأت في الاستثمار ، كلما بدأت أموالك في النمو في شيء جوهري للمستقبل. أكبر خطأ في الاستثمار هو عدم البدء!

الخطوة 1: إفساح المجال في ميزانيتك

إذا لم يكن لديك أموال تستثمرها ، فسوف يتعين عليك البدء بإعادة ترتيب ميزانيتك. انظر إلى كل شيء تنفقه على الأموال في شهر نموذجي ؛ هل هناك واحد أو اثنين من النفقات التي يمكنك القضاء عليها؟

قد لا تضطر إلى الإخلال بشكل خطير بأسلوب حياتك الذي تعيش فيه ، ولكن عليك أن تزن إذا كان الأمر يستحق تخفيض نفقات معينة ، لكسب الحرية المالية في المستقبل. الاستغناء عن النفقات التي لا يزيد مجموعها عن 50 - 100 $ شهريًا هو كل ما تحتاجه للبدء.

بمجرد أن تبدأ ، ستجد تدريجيا طرقا لخفض المزيد من النفقات وتوجيه المدخرات مباشرة إلى الاستثمار. إذا كنت ترغب في المضي قدمًا في هذه العملية ، فيمكنك بيع الأشياء الشخصية التي لم تعد بحاجة إليها أو تريدها ، أو حتى البدء في المكاسب البنكية - مثل عوائد ضريبة الدخل والمكافآت. سيكون كل ذلك أسهل في القيام به بمجرد إتاحة المجال لميزانيتك.

يفترض معظم الناس أنهم بحاجة إلى توفير آلاف الدولارات قبل أن يتمكنوا من البدء في الاستثمار ، وبينما تتمتع بيضة العش الكبيرة بمزايا واضحة ، فإنها ليست ضرورية أيضًا. الخطوة الأولى الأكثر أهمية في الاستثمار هي البدء ، الآن ، في المكان الذي أنت فيه ، بأي أموال تملكها - بغض النظر عن مدى صغر حجمها.

الخطوة 2: حفظ ما يصل بعض "البذور" المال

هناك استثمارات يمكنك البدء بها بدون أموال على الإطلاق (سنصل إلى تلك الموجودة قليلاً) ، ولكن للحصول على أكبر عدد ممكن من فرص الاستثمار المحتملة ، ستحتاج إلى بعض الأموال المتاحة.

بالنسبة للمبتدئين ، قد يكون من الصعب تحقيق تنويع الاستثمار بمئات الدولارات فقط ، أو حتى بضعة آلاف. الاستثمار الأصغر يحصر خيارات سوق الأسهم الخاصة بك على صناديق الاستثمار المشتركة ، وخاصة صناديق المؤشرات.

ولكن هذه الأموال عادة ما تحمل مقدما الحد الأدنى للاستثمارات، عادة لا يقل عن 1,000 دولار (إذا كان لديك أي خيار حقيقي). من أجل البدء في الاستثمار بهذه الطريقة، سوف تحتاج إلى توفير بعض المال.

أفضل استراتيجية هنا هي فتح حساب توفير أو صندوق سوق أموال سيخصص للاستثمار في المستقبل. يمكنك التفكير في الأمر على أنه حساب ما قبل الاستثمار. ستحتاج إلى توفير 1,000 $ على الأقل (رغم أن المزيد بالتأكيد أفضل) قبل أن تبدأ في أي استثمار جاد.

يمكنك تمويل هذا الحساب من الأموال التي تحصل عليها من عمليات الاسترداد (كما هو موضح أعلاه) أو من خلال استقطاعات الرواتب العادية.

================================================== ==================

تداول الفيديو في الوقت الفعلي على YOUTUBE

================================================== ==================

الخطوة 3: تعظيم الخصومات الرواتب

لقد اعتاد معظمنا على إيداع شيكات كشوف المرتبات لدينا مباشرةً في حساباتنا الشيكة ، ولكن في الحقيقة ، يمكنك إيداع الأموال في أي حساب تريده.

سيسمح لك بعض أرباب العمل بتخصيص أموالك في عدة حسابات من اختيارك. يمكنك الاستمرار في جعل غالبية أموالك تذهب إلى حساب التحقق الخاص بك لدفع تكاليف المعيشة العادية ، ولكن يمكنك أيضًا الانتقال قليلاً إلى حساب التوفير أو سوق المال للاستثمار في المستقبل.

إذا قمت بتخصيص 50 $ لكل شيك أجر في المدخرات ، وكنت تدفع مرتين كل شهر ، فستوفر $ 100 شهريًا أو $ 1,200 لمدة عام كامل! ليس سيئا.

لن تصل فقط إلى $ 1,000 الأدنى قبل نهاية العام ، ولكنك بالكاد ستلاحظ حدوث ذلك. هذا ما يجعل المدخرات القائمة على الرواتب واحدة من أكثر استراتيجيات تراكم رأس المال كفاءة.

يمكنك أن تفعل الشيء نفسه مع مدخرات التقاعد ، وهو الجزء التالي من مناقشتنا.

الخطوة 4: ابدأ بخطة التقاعد الصحيحة

إذا لم يكن لديك أي أموال لبدء الاستثمار على الفور ، كما ناقشنا ، فإن أفضل طريقة للبدء هي من خلال خصم كشوف المرتبات مباشرةً في خطة التقاعد.

المكان المنطقي للبدء هو من خلال خطة التقاعد برعاية صاحب العمل. يمكنك عمل ودائع مباشرة في الخطة من راتبك ، بأي مبلغ داخل منطقة راحتك. وعادة ما تسمح لك خطة صاحب العمل بالبدء في استثمار مساهماتك على الفور - على عكس حساب الاستثمار التقليدي.

إذا لم يكن لديك خطة تقاعد برعاية صاحب العمل ، يمكنك البدء في المساهمة في ترتيب التقاعد الفردي ، أو الجيش الجمهوري الايرلندي. بالنسبة إلى 2019 ، يمكنك المساهمة بمبلغ يصل إلى 6,000 سنويًا (7,000 $ إذا كنت 50 أو أكبر) ، وستحصل على خصم ضريبي للقيام بذلك نظرًا لأنك لا تغطيها خطة في العمل.

ستسمح لك TD Ameritrade بفتح حساب IRA أو حساب تقليدي أو حساب Roth، دون الحاجة إلى حد أدنى للإيداع الأولي. لدى E*TRADE ترتيب مماثل، والأفضل من ذلك كله، أن كلاهما وسطاء خصم، لذا مع نمو حسابك، وتكون مستعدًا لذلك ابدأ التداول بنشاط، يمكنك القيام بذلك بأقل تكلفة.

تسمح لك كلتا الخطتين بتقديم مساهمات مباشرة من راتبك ، على غرار الطريقة التي تتبعها في خطة ترعاها الشركة.